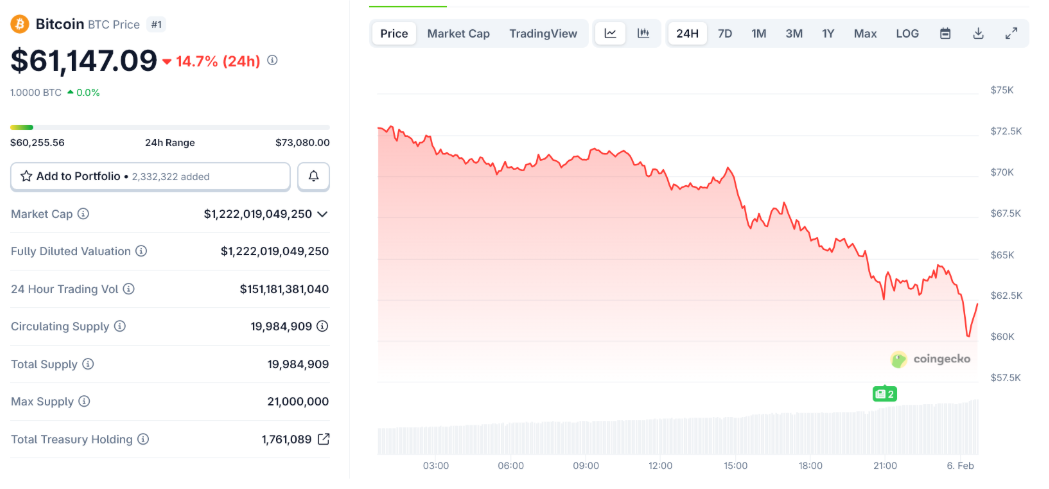

La stratégie d'accumulation agressive de Bitcoin poursuivie par MicroStrategy est confrontée à l'une des phases de marché les plus critiques de ces dernières années. Avec le récent glissement de la principale crypto-monnaie vers le seuil psychologique de 60 000 dollars, la société dirigée par Michael Saylor se trouve dans une position vulnérable, son vaste trésor numérique se retrouvant bien en dessous du coût d'acquisition moyen.

L'action de la société a réagi par de fortes baisses, confirmant une fois de plus sa nature de proxy à effet de levier pour le bitcoin. Cependant, le signal de stress le plus alarmant pour les analystes n'est pas seulement la chute du cours de l'action, mais le fait que l'évaluation boursière de l'entreprise est passée en dessous de la valeur des bitcoins détenus dans son bilan.

Un trésor « sous-marin » : des pertes se chiffrant en milliards

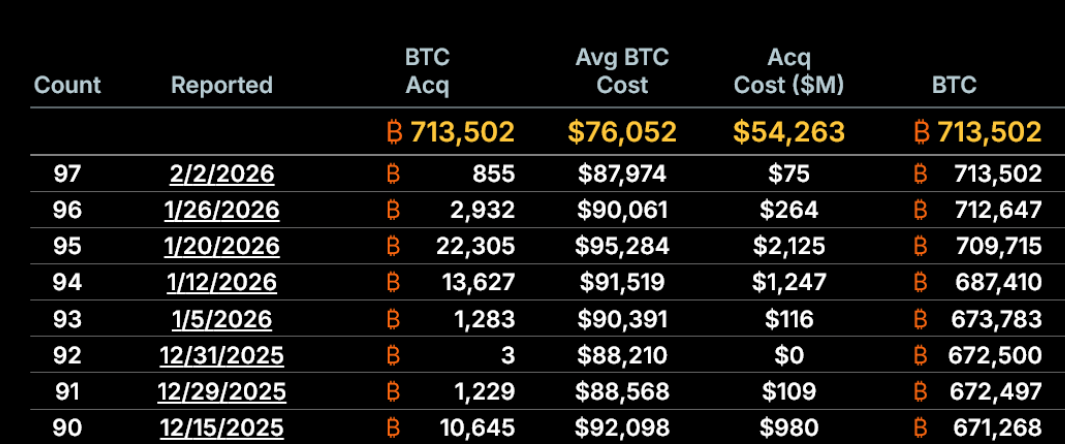

Les chiffres brossent le tableau d'une tension financière extrême. MicroStrategy détient actuellement environ 713 500 bitcoins, accumulés au fil du temps à un prix moyen d'environ 76 000 dollars par pièce. Le bitcoin s'échangeant à près de 60 000 dollars, la position de l'entreprise est inférieure d'environ 21 % à son seuil de rentabilité, ce qui se traduit par des milliards de dollars de pertes non réalisées.

Bien qu'il s'agisse de pertes "sur le papier" qui n'obligent pas l'entreprise à vendre immédiatement, l'impact narratif est dévastateur. La thèse d'investissement basée sur la croissance perpétuelle de la valeur des actifs s'est fissurée, déplaçant l'attention des investisseurs de l'accumulation à long terme vers la résilience financière à court terme.

L'effondrement du mNAV : un moteur en panne

Le problème le plus immédiat pour Michael Saylor concerne ce que l'on appelle la valeur nette d'inventaire du marché (mNAV). Récemment, cet indicateur est tombé à environ 0,87x, ce qui indique que l'action de MicroStrategy se négocie à un prix inférieur à la valeur intrinsèque des bitcoins figurant dans son bilan.

Pourquoi ces données sont-elles vitales ? Le modèle de croissance de l'entreprise repose sur sa capacité à émettre de nouvelles actions avec une prime par rapport à la valeur de l'actif sous-jacent pour financer de nouveaux achats de bitcoins. Si la prime disparaît et devient une décote, l'émission de nouveaux capitaux devient dilutive pour les actionnaires existants au lieu d'être relutive. En termes simples, le principal mécanisme de croissance de l'entreprise est actuellement gelé.

Défense et résilience : pas encore de crise de solvabilité

Malgré la pression, les experts soulignent que MicroStrategy n'est pas encore dans une crise de solvabilité. Au cours des deux dernières années, l'entreprise a levé environ 18,6 milliards de dollars par l'émission d'actions, en profitant des moments favorables du marché où l'action se négociait à une prime élevée.

Ces réserves de capital ont permis à l'entreprise de construire sa position actuelle sans dilution forcée excessive. En outre, la structure de la dette de la société joue en sa faveur : les échéances sont à long terme et, aux niveaux de prix actuels, il n'y a pas de mécanismes d'"appel de marge" directement liés au prix au comptant du bitcoin qui pourraient déclencher des liquidations forcées.

Les défis à l'horizon

Toutefois, le passage d'une stratégie expansive à une stratégie défensive est évident. Le risque catastrophique restera élevé si le bitcoin devait se stabiliser en dessous du coût d'achat moyen pendant une période prolongée et si le marché des capitaux devait rester fermé aux nouvelles émissions.

Dans un scénario de stagnation, le refinancement de la dette deviendrait nettement plus coûteux, la confiance des investisseurs pourrait s'éroder davantage et le risque de dilution augmenterait considérablement. Pour l'instant, MicroStrategy reste à flot, mais la marge d'erreur s'est réduite au minimum, laissant le sort de la société entièrement entre les mains du prochain cycle du marché des crypto-monnaies.