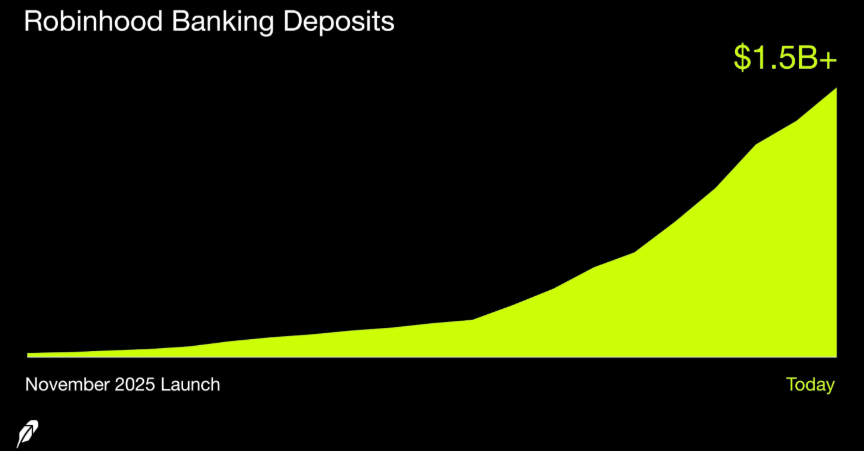

Le secteur fintech traverse une transformation profonde. Vlad Tenev, PDG de Robinhood Markets (HOOD), a annoncé que Robinhood Banking venait de franchir le cap des 1,5 milliard de dollars de dépôts — une étape remarquable pour un produit lancé en novembre 2025 et réservé aux abonnés Robinhood Gold.

Ce chiffre a été atteint grâce à près de 100 000 comptes financés. Les dépôts ont progressé de 50 % en seulement trois semaines — une cadence de croissance qui ferait pâlir bien des établissements bancaires traditionnels.

Le produit propose des comptes courants garantis par la FDIC ainsi qu'un compte épargne à haut rendement adossé à Coastal Community Bank. Si la FDIC est une institution américaine, ce modèle de "super appli financière" n'est pas sans rappeler les ambitions affichées par des acteurs européens comme Revolut ou N26 — qui cherchent eux aussi à regrouper actions, crypto, crédit et épargne au sein d'une même plateforme.

La trajectoire de croissance est saisissante. En décembre 2025, les dépôts ne dépassaient pas 100 millions de dollars. En janvier 2026, la plateforme comptait déjà 20 000 clients et 300 millions de dollars de revenus. Début mars, le milliard de dollars était franchi avec 65 000 comptes. Moins d'un mois plus tard, les dépôts avaient presque doublé.

Le dépôt moyen par client s'établit à 15 000 dollars — un signal clair que les utilisateurs ne "testent" pas le produit, mais y transfèrent leur compte bancaire principal. L'ambition de Tenev est explicite : construire une Super App financière intégrant actions, options, cryptomonnaies, cartes de crédit et comptes retraite. En 2025, Robinhood a enregistré 68 milliards de dollars de dépôts nets et compte 4,2 millions d'abonnés Gold.

Face à cette dynamique, Coinbase part d'une position structurellement moins favorable. La plateforme ne propose ni compte courant ni épargne garantie par la FDIC. Ses fonctions de liquidité reposent sur des soldes en dollars et des rendements USDC liés à l'abonnement Coinbase One. Robinhood, de son côté, offre une couverture FDIC allant jusqu'à 2,5 millions de dollars par déposant via son programme de sweep — un avantage considérable pour capter les clients bancarisés.

Les revenus de Coinbase liés aux stablecoins ont atteint 1,35 milliard de dollars en 2025, contre 911 millions l'année précédente. Mais ce flux de revenus fait face à des incertitudes réglementaires croissantes. Le GENIUS Act, promulgué en juillet 2025, interdit aux émetteurs de stablecoins de verser des intérêts aux détenteurs. Le CLARITY Act, encore en examen au Sénat, pourrait restreindre davantage la capacité de Coinbase à proposer des récompenses en USDC. Ces évolutions législatives pèsent directement sur l'un des moteurs de croissance les plus porteurs de Coinbase — et sont suivies de près par l'AMF, qui travaille à harmoniser le cadre MiCA avec les pratiques américaines.

Les deux entreprises visent le même objectif — une Super App financière — mais arrivent de directions opposées. Robinhood est parti des actions avant d'intégrer le crédit, les crypto et les services bancaires. Coinbase est parti des crypto avant d'ajouter le trading d'actions 24h/24. La question est de savoir lequel des deux capturera en premier la relation financière quotidienne du consommateur.

Les marchés ont réagi positivement à l'annonce de Tenev. Le titre HOOD a progressé de 6,35 % le 30 mars. Malgré une baisse d'environ 40 % par rapport à son record historique de 152,46 dollars en octobre 2025, le titre affiche encore une hausse d'environ 85 % sur un an.

L'avantage démographique

Robinhood dispose d'un atout structurel souvent sous-estimé : 75 % de ses 27 millions d'utilisateurs ont moins de 44 ans. Cette base jeune positionne Robinhood favorablement pour la bataille de long terme autour de l'engagement financier quotidien. Coinbase, à l'inverse, n'a pas augmenté son nombre d'utilisateurs actifs mensuels depuis 2021, ses revenus restant étroitement corrélés à la volatilité du marché crypto. Pendant que Coinbase navigue dans les incertitudes réglementaires liées aux stablecoins, Robinhood s'ancre discrètement comme la banque de la prochaine génération.