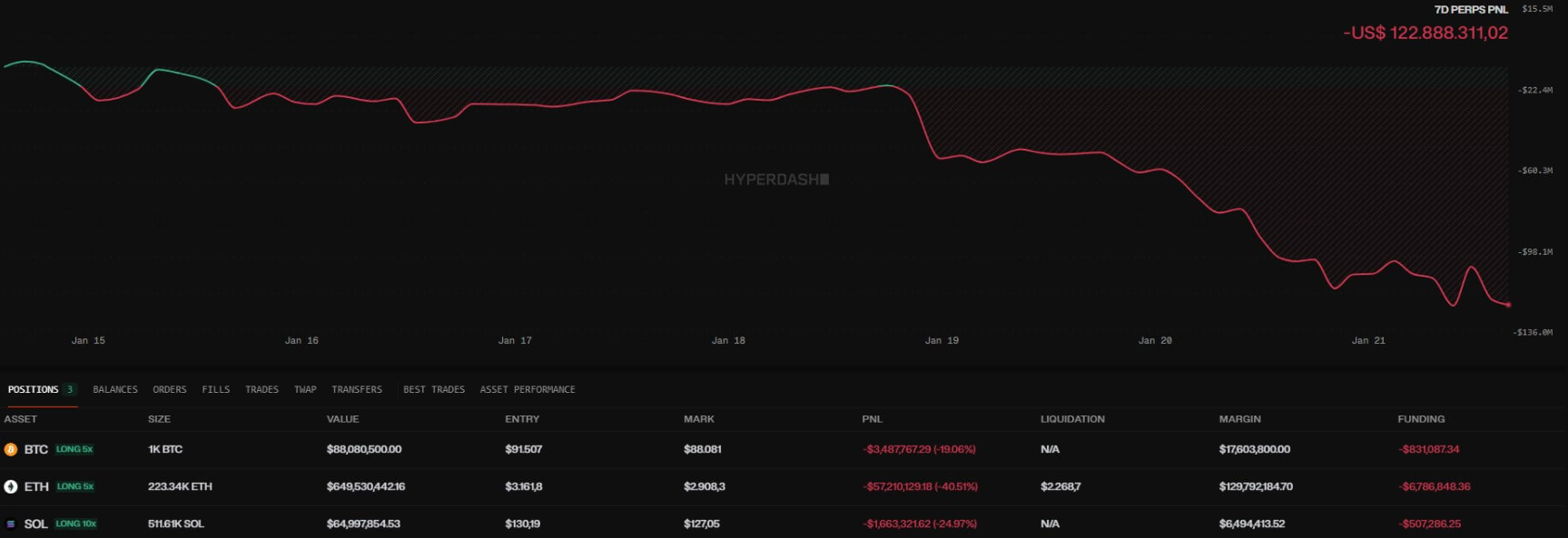

Dans le paysage des crypto-monnaies, les mouvements de ce que l'on appelle les "baleines" sont souvent des signes prémonitoires de tempêtes ou de redémarrages majeurs. Actuellement, l'attention des analystes est catalysée par un seul portefeuille sur la plateforme Hyperliquid, qui détient une long position en Ethereum (ETH) d'une valeur monumentale de 649,6 millions de dollars.

Le trader a accumulé 223 340 ETH à un prix d'entrée moyen de 3 161,85 $. Cependant, le marché se négociant récemment autour de 2 908,30 dollars, l'opération traverse une phase critique. La position enregistre déjà des pertes latentes d'environ 56,6 millions de dollars, auxquelles s'ajoutent 6,79 millions de dollars de coûts de financement (funding costs).

La mécanique de la marge croisée et de la "cible mobile"

Ce qui rend cette situation particulièrement complexe, c'est le système de marge croisée adopté par Hyperliquid. Contrairement à la marge isolée, le prix de règlement n'est pas une valeur statique. Il fluctue en fonction du collatéral disponible, des paiements de financement qui s'accumulent et de la performance globale de toutes les autres positions du compte.

Actuellement, l'estimation de la fermeture forcée de la position s'élève à environ 2 268,37 dollars, soit environ 22 % de moins que les prix actuels. Bien que cela permette de disposer d'une réserve de 129,9 millions de dollars, la nature dynamique de la marge croisée fait du prix de liquidation une "cible mouvante". En cas de forte volatilité ou de pertes corrélées dans d'autres actifs du portefeuille, ce seuil de sécurité pourrait se réduire rapidement et se rapprocher dangereusement du prix au comptant.

Le risque d'un effet en cascade sur le marché

Que se passerait-il si l'Ethereum chutait de façon spectaculaire ? Le mécanisme d'Hyperliquid est que la plupart des liquidations sont envoyées directement au carnet d'ordres. Cela signifie que la fermeture forcée se produit d'abord sur le marché perpetuel (dérivés), sans qu'il y ait immédiatement un dumping ETH sur le marché au comptant. Cependant, l'impact indirect est presque inévitable.

- Arbitrage : les teneurs de marché réagissent rapidement aux désalignements entre les prix perpétuels et les prix au comptant.

- Désendettement : si le fonds de garantie (HLP) ne parvenait pas à couvrir les pertes, un désendettement automatique serait déclenché, fermant les positions opposées.

- Pression ponctuelle : forcer une fermeture d'un volume similaire créerait une vague de vente reflétée sur les principaux marchés boursiers.

Il existe des précédents inquiétants : en mars 2025, un règlement long de 200 millions de dollars a entraîné une perte de 4 millions de dollars au niveau du backstop HLP, ce qui a conduit Hyperliquid à introduire des exigences minimales de garantie de 20 % dans des scénarios spécifiques.

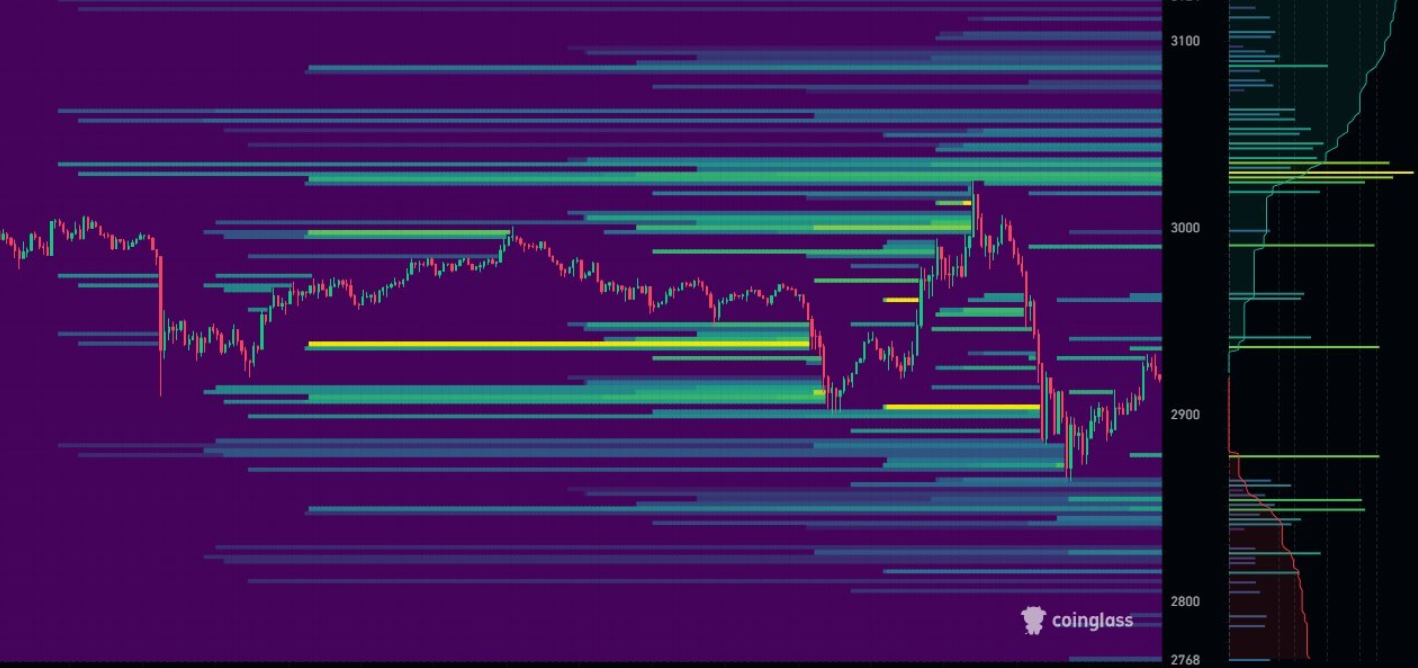

Où les risques sont concentrés : cartes de liquidation

Les données de CoinGlass montrent qu'il existe d'importants groupes d'effets de levier entre 2 800 et 2 600 dollars, avec une concentration supplémentaire près de 2 400 dollars. Bien que le seuil de ce portefeuille (2 268 $) soit plus bas, une chute dans la zone des 2 400 $ pourrait déclencher une réaction en chaîne qui aspirerait même cette position mammouth.

Conclusion : un pari contre le temps

Le propriétaire du portefeuille n'est pas un novice : en octobre, il a généré plus de 101,6 millions de dollars de bénéfices en surfant sur les tendances de Bitcoin et Ethereum. Toutefois, cette position actuelle est grevée par un carry (financement) négatif et une durée qui érode les fonds propres du compte. L'avenir de cet investissement d'un demi-milliard dépend désormais entièrement de la capacité d'Ethereum à inverser la tendance avant que la volatilité ne force le système à intervenir.